Handel

Digital transformation: Hög tid för detaljhandelns aktörer att välja roll i ekosystemet

09/12/2015 | Skriven av: Gästbloggare

Categorized: Handel

Share this post:

I den ”hage” som den svenska detaljhandeln utgör finns inte bara trygga kor och små irriterande myggor. Hur skall de traditionella aktörerna överleva när hajarna kommer? Vi befinner oss i början av ett skifte med avseende på hur vi konsumenter väljer att spendera våra pengar.

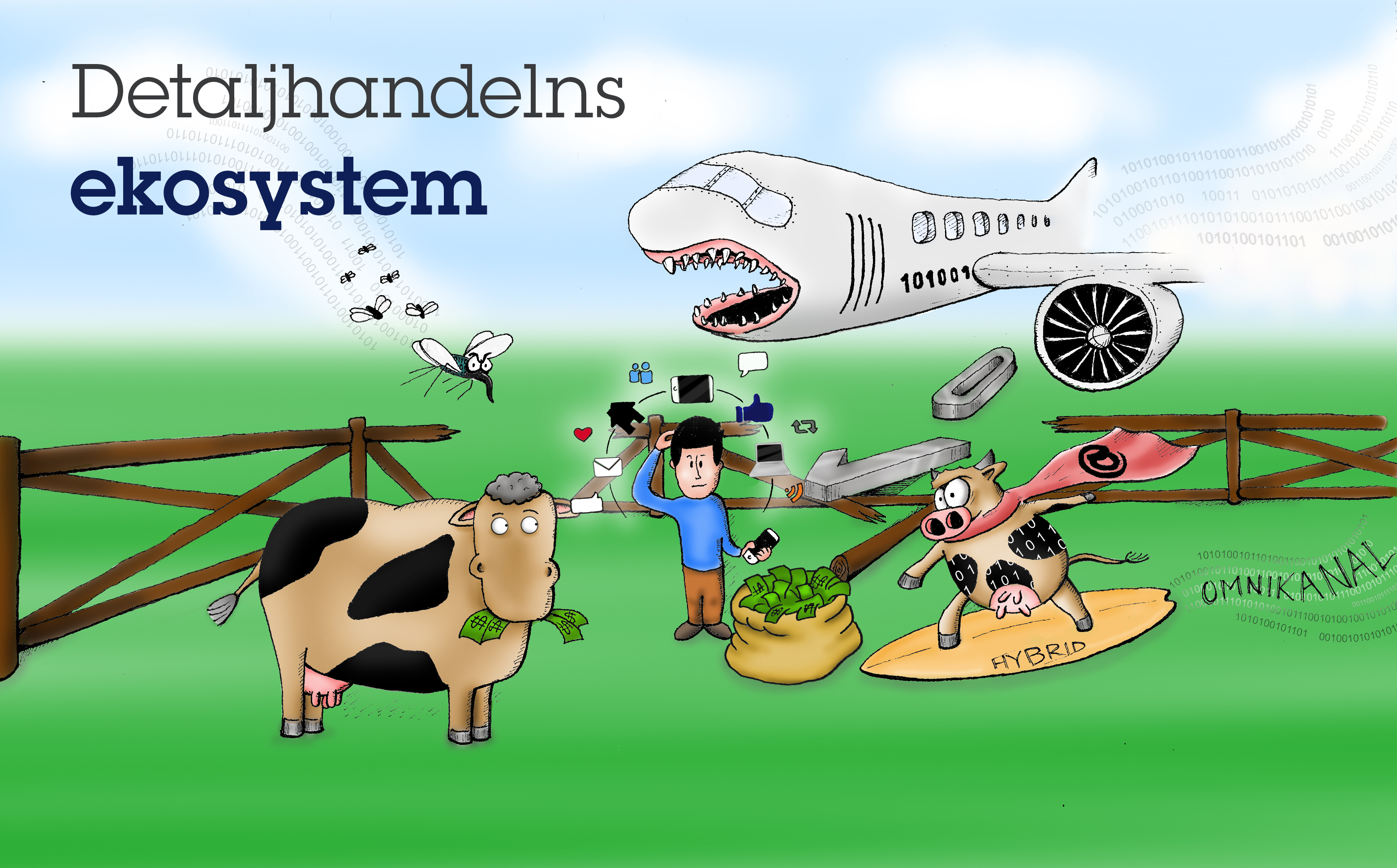

Detaljhandelns ekosystem (klicka för större bild)

Enligt E-barometern omsatte den svenska näthandeln 43 miljarder kronor under 2014. Det är fortfarande bara 6% av den totala detaljhandeln, men en ökning med 16% jämfört med 2013. Tillväxttakten har varit kraftig de senaste tio åren och trenden förväntas fortsätta. Till skillnad från den teoretiska och entreprenöriella e-handelsboomen under millennieskiftet samspelar nu kunskap om köpbeteenden med teknik, affärsprocesser och efterfrågan. Nu är det möjligt att uppfylla de önskemål som kunder länge haft på att kunna handla vad de vill, när de vill och från vem de vill. Som om det inte vore svårt nog för etablerade varumärken att uppfylla kundernas alltmer avancerade krav så har digitaliseringen medfört att kunder förväntar sig att alla företag kan matcha den bästa upplevelse de haft förut. En kund som har haft en fantastisk digital upplevelse vid köp av exempelvis böcker, musik kosmetika eller en taxiresa förväntar sig något minst lika bra vid köp av mat eller kläder. Konkurrensen hårdnar.

Vi och våra kunder arbetar för fullt med ett antal olika frågeställningar kopplade till digitalisering. Just nu är en av de stora praktiska uppgifterna för de etablerade företagen att utveckla och väva in digitala förmågor i existerande affärsmodeller för att åstadkomma vad som kallas omni-kanal. Uttrycket betyder kort och gott förmågan att erbjuda ett integrerat flöde där kunden står i centrum och kan röra sig fritt mellan butik och digitala kanaler med en bibehållen upplevelse av varumärket. Omni-kanal inkluderar såväl mobila lösningar och showrooms som klassiska butiker, websidor och leveranser. Att leverera en genomarbetad upplevelse genom alla kontaktytor kan låta självklart och enkelt, men det kräver ofta en digital transformation med aktiva beslut, målmedvetet arbete och stora investeringar.

I samband med det praktiska transformationsarbetet uppstår ofta ett behov av att formulera det strategiska sammanhanget. För företag som varit framgångsrika i den fysiska världen kan det handla om att uppmärksamma vad det kostar att inte utveckla ett omni-kanalserbjudande. Dessa aktörer har under lång tid byggt upp tillgångar såsom fysiska butiker, inarbetade processer och en kultur som är effektiv inom den existerande affärsmodellen. De har gjort det genom hårt arbete, en del tur och långsiktiga investeringar. Under de senaste åren har emellertid konkurrenssituationen förändrats så att dessa tillgångar inte längre räcker till. Den underliggande teknologins tilltagande mognadsgrad, de nya e-handelsaktörernas utveckling till betydande spelare på marknaden, samt sammansmältning av branscher och lägre inträdesbarriärer sätter starka krafter i rörelse. IBMs studie Redefining Boundaries (hösten 2015) visar att etablerade aktörer är livrädda för att nya verksamheter ska träda in i ’deras’ branscher och ta en rejäl bit av omsättningen. 54% av respondenterna förväntar sig mer konkurrens från andra branscher under de kommande åren, en ökning med 26% jämfört med för två år sedan.

Kunderna väljer skoningslöst erbjudande utifrån bland annat pris, leveransvillkor och upplevelse. Kunderna ser inte omni-kanal som något extra, utan som en självklarhet. Därmed minskar betydelsen av de traditionella argumenten mot digitala satsningar, såsom höga kostnader, risk för kannibalisering på egna intäkter och kanalkonflikter. När e-handeln nu förändras från ett marginalfenomen till en väsentlig del av ekonomin kommer de aktörer som inte lyckas digitalisera sina affärsmodeller att gå miste om betydande intäktsströmmar. Swedbank bedömer exempelvis att upp till 40% av den svenska detaljhandeln kan vara digital om tio år. Som ett hjälpmedel för att förstå den nya spelplanen kan vi kan tänka på den svenska detaljhandeln som ett ekosystem, exempelvis en hage, som förändras till följd av den tekniska utvecklingen, kanske inte till oigenkännlighet, men mycket tyder på att förändringen är väsentlig och varaktig. I den tänkta hagen finns en rejäl men långsamt växande mängd näring som utgörs av den svenska detaljhandelns omsättning (mer än 600 miljarder kronor 2014, med en tillväxt om ca 2-3%). I hagen finns fyra djur som delvis konkurrerar om samma näring:

- Kor: de traditionella butiksaktörerna som dag efter dag pålitligt servar hemmamarknaden med väl beprövade butikskoncept i stora volymer baserat på inarbetade produktionsapparater, distributionskanaler och marknadsföringssystem. Även i en utveckling där e-handelns andel av den totala handeln ökar kraftigt finns det föda kvar för korna, men det är troligt att de kommer att se sin andel sjunka väsentligt från dagens dryga 90%. Eftersom korna redan har en så stor andel är det de som har mest att förlora på utvecklingen.

- Myggor: små inhemska och utländska e-handelsentreprenörer som är specialiserade inom ett visst område, exempelvis sport & fritid, livsmedel eller smalare segment inom dessa branscher. Var och en för sig utgör inte myggorna ett allvarligt hot för korna, men allteftersom de växer och ökar i antal till en svärm kan de tillsammans ta en märkbar del av marknaden. Genom utländska myggors exotiska erbjudanden får svenska konsumenter tillgång till produkter som inte finns med i kossornas sortiment. Även prisbilden kan tala till myggornas fördel då de inte har några kostnader för butikslokaler. Å andra sidan uppskattar många kunder att kunna se varor i butik, en service som de digitala myggorna ofta har svårt att leverera i dagsläget.

- Hajar: renodlade globala e-handelsföretag vars erbjudanden omfattar varor och tjänster inom traditionellt åtskilda branscher som exempelvis böcker, elektronik och sportutrustning. Hajarna konkurrerar med en häpnadsväckande kombination av sortimentsbredd och djup samt låga priser som möjliggörs av stordriftsfördelar. På medellång eller lång sikt förväntar vi oss att hajarna tar ett rejält bett av den svenska detaljhandeln, men i nuläget har de inte trätt in på marknaden med full kraft. Svenska konsumenter handlade för motsvarande 11,5 miljarder kronor hos utländska aktörer (myggor och hajar) under 2014 enligt e-barometern.

- Muterade kor: Sannolikt kommer några av korna muteras till en ny ’digifysisk’ hybridart som levererar erbjudanden till kunderna enligt en omni-kanalmodell i stora volymer. För att lyckas med detta måste de både bli bättre på att lyfta fram de unika kundvärden de levererar jämfört med de andra djuren i hagen och skaffa sig aktivitetssystem, resurser och förmågor som är väl lämpade för den nya uppgiften. Det är denna digitala transformationsprocess som nu har påbörjats i handeln liksom i många andra branscher. Man kan inte stirra sig blind på att digitala satsningar har haft otillräcklig framgång förut eftersom det kan behövas flera försök, rätt timing och tur för att transformationen till en ny framgångsrik art ska lyckas.

Trots att digitaliseringen under många år har gått långsammare än väntat så blir det allt tydligare att förmågan att utvecklas med marknaden är avgörande för långsiktig konkurrenskraft. Om trenden fortsätter kommer e-handeln snart övergå från en liten till en betydande andel av marknaden. Hur den andelen fördelas beror bland annat på hur de traditionella aktörerna agerar. Det är dags att välja roll i ekosystemet.

/John Gibe, Louise Gunsjö och Dick Lindqvist

John Gibe, seniorkonsult IBM Interactive Experience. John har doktorerat i strategisk ledning och e-handel och arbetar brett med strategi, transformation och ekonomisk analys.

Louise Gunsjö, seniorkonsult IBM Interactive Experience och en av ledarna i den svenska verksamheten. Louise har omfattande erfarenhet av att driva program inom digital transformation.

Dick Lindqvist, konsult IBM Interactive Experience. Dick arbetar med e-handel, innovation och analys och har ett stort intresse för affärsutveckling och management consulting.

Här finns det möjlighet att läsa mer:

IBMs senaste C-svitstudie, Redefining Boundaries

E-barometern, helårsrapport 2014

Swedbanks analys av e-handelsmarknaden från våren 2015 samt prognos för långsiktig utveckling

Perfekt storm i e-handelns ekosystem

Den svenska e-handeln har vuxit sakta men säkert med en knapp procentenhet per år under två decennier med digital teknik som den huvudsakliga möjliggöraren. I två tidigare inlägg har vi liknat handelns ekosystem vid en hage med raserade inträdesbarriärer och fyra djur: Kor: Traditionella fysiska butiksaktörer som servar hemmamarknaden Muterande kor: Kor som gradvis utvecklar […]

När kundupplevelsen är det som avgör

”Jag anser att kundupplevelsen i det långa loppet är det enda som kan differentiera dig från konkurrenterna. Det är mycket lätt för någon annan att kopiera dina produkter. Det är mycket lätt för någon annan att kopiera dina priser. Så den enda verkligt varaktiga konkurrensfördelen är enligt min mening upplevelsen vi skapar för våra kunder.” […]

Digital förnyelse: Har detaljhandelns aktörer vad som krävs för att utveckla och försvara sina roller i ekosystemet?

Den svenska detaljhandeln: Ett ekosystem under förändring För drygt två år sedan föreslog vi att det är hög tid för detaljhandelns aktörer att välja roll i ekosystemet. Vi liknade ekosystemet vid en hage med fyra djur: Kor: De traditionella butiksaktörerna som servar hemmamarknaden. Myggor: Små e-handelsentreprenörer som är specialiserade inom ett visst område. Hajar: Globala […]