IBM Sustainability Software

SX推進でビジネスを変える: 経理財務部門の役割が不可欠 – 定量化を主導 | from IBVレポート

2023年08月21日

記事をシェアする:

当記事は、IBM Institute for Business Value(IBV)のレポート『SX推進でビジネスを変える: 経理財務部門の役割が不可欠 – 定量化を主導』を一部抜粋し再編集したものです。

なお、全編は下記よりダウンロードしてご覧いただけます。

https://www.ibm.com/thought-leadership/institute-business-value/jp-ja/report/sustainability-initiatives-finance

はじめに

サステナビリティーにおいて、CFOが担う重要課題は、今後大きく変わっていくと見込まれる。企業に求められるESGレポートの新たな要件は、複雑化し、透明性の向上が求められるためだ。

こうした動きに加え、投資家の圧力や消費者の要求も強まっており、 経理財務部門の役割に大きな影響を及ぼし始めている。CFOは、自社のサステナビリティーの取り組みに参加するため、本格的に動き出そうとしており、利益・人・地球・ パーパス(存在意義)の4つの成果分野のうち「地球」に貢献の軸足を置いている。

経理財務部門によるサステナビリティーの活動範囲がどのように広がっているのかを調べるため、「IBM Institute for Business Value(IBV)」は、米国生産性品質センター(APQC)と共同で上級経理財務担当者1,085人を対象に調査を実施した。

この中には、CFOをはじめ、ファイナンス・ディレクター、会計監査役、ファイナンス・マネージャーなどが含まれる。調査ではサステナビリティーにおける経理財務部門の役割と実際の取り組みについて探った。回答者(以下「経理財務部門リーダー」)は、経理財務組織のビジネス・プロセス全般に責任を負っており、戦略や予算、フルタイム換算工数(FTE)*、実務に関する質問へ回答できる立場にあった。

* フルタイム換算工数(FTE): 1人の常勤従業員が処理できる仕事率

サステナビリティー推進と経理財務の役割

オートデスク(Autodesk)社のCFOであるDebbie Clifford氏は、サステナビリティーについて、経理財務と一体的に推進する必要があると指摘する。「サステナビリティーは、経理財務における優先事項と整合しなければならない。例えば、ESGレポート、IR、資本政策、炭素会計*、インパクト測定**、事業拡大、製品開発だ」※1

IBVは、調査結果から自社のサステナビリティー推進にあたり、経理財務部門リーダーに求められる 5つの責務を明らかにした。

- 定量化を主導する

- 資本を活かす

- 組織文化を変革する

- サステナビリティー・レポート作成を業務に組み込む

- サステナビリティーを経理財務部門の業務に組み込む

IBVは、調査対象の経理財務部門リーダーが上記5分野において、どのような取り組みを進めているのかを調査した。

なお、各類型を比較する上で、サステナビリティー投資を行っていない『現状維持型』は、対象から除き、『変革型』と『オペレーション重視型』、『コンプライアンス重視型』のデータだけを活用した。『変革型』は、全5分野で際立った成果を上げた。一方『オペレーション重視型』と『コンプライアンス重視型』の間には、5分野の成果についてほとんど差がなかった。

* 炭素会計: 事業活動が温室効果ガスの排出や削減にどれだけ寄与したかを計測・開示する取り組み

** インパクト測定 :事業活動が社会や環境にもたらした変化や効果を測定・評価すること

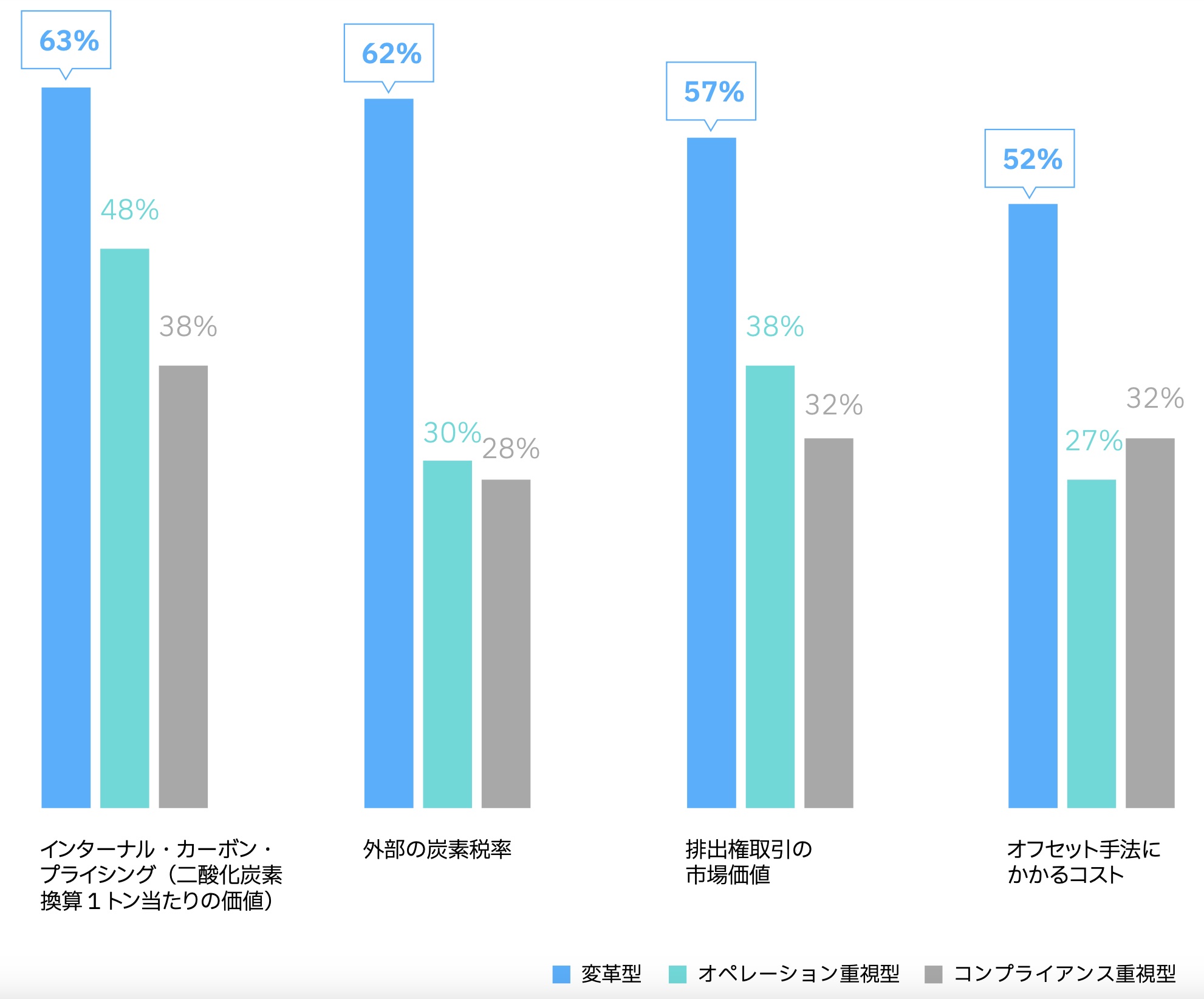

質問: ビジネス・ケースや意思決定などのために、財務価値を計算する際、温室効果ガスの排出量を組み込む上で、どのような手法を使用していますか。

財務価値の計算にGHG排出量を組み込むため、企業は多様な手法を活用している。

ケース・スタディー | ドイツポスト DHL グループ (Deutsche Post DHL Group)

炭素会計を用いた GHG 排出量の測定・分析・管理※2

ドイツポスト DHL グループは、世界最大の物流企業である。科学的根拠に基づく目標の達成に取り組んでおり、2030年までのクライメート・ニュートラル(気候中立)な物流の実現を目指して、大規模な投資を行う予定である。

同年までの事業目標として、配送用車両の60%を電気化すること、空輸および長距離輸送の燃料のうち、30%以上をサステナブル(持続可能な)資源由来とすることなどを盛り込んでいる。

この目標を達成するにあたり、炭素会計を用いてGHG排出量の測定・分析・管理を行っている。この考え方は、炭素をコストと見なし、経理財務の原価計算と同じ方法で最適化しようとする試みであり、会計処理として「費消」で仕訳し、分析している。

炭素会計チームは、経理財務部門によって直接立ち上げられ、分析的思考、必要なスキル、グローバル全体のデータを収集できるシステムを備えている。炭素会計モデルは、組織全体のカーボン・フットプリント*を明確に示すために開発された。

チームは、取り組みの進捗状況をモニタリングした上、報告書を作成し、その結果について経営陣と話し合う。また、二酸化炭素(CO2)排出量の削減策を検討する経営戦略部門内の専従チーム「クリーン・オペレーション」とも密接に連携している。

この連携には、技術的な目標設定や日常的なビジネスの意思決定なども含まれる。例えば、ディスパッチャー(運行管理者)に各種ツールや情報を提供することにより、配送ルートの最適化、ならびに最も効率的な航空機を運航しているパートナー企業の把握が可能となる。

*カーボン・フットプリント: 商品・サービスの原材料調達から生産・流通・廃棄・リサイクルに至 る過程で排出された温室効果ガスの量をCO2に換算したもの

サステナビリティー・レポート作成を業務に組み込む

社内外に向けて、サステナビリティーの目標や公約の取り組み状況を発信し、透明性を確保する目的で、サステナビリティー・レポートを作成する。一方、同レポートに対する当局や市場の規制・要件が目まぐるしく変わる中で、どう対応していくかが課題となっている。

現時点では、義務的な報告は一部にとどまっていることから、多くの企業は自主的な報告を通じて、基準の変化に追随していこうと努力している。

例えば、サステナビリティー・レポートの作成において、適切な評価指標の選定やリスクの定量化、社内外の利害関係者への円滑な情報提供を実施するためには、全社的な協力が欠かせない。

こうした協力体制を整えることにより、経理財務部門は、適切なアクションを怠った場合のリスクを発見しやすくなり、よりサステナビリティーにまつわる不確実性への対応が可能となる。他の類型に比べて、より多くの『変革型』の 経理財務部門リーダーは、こうした取り組みを実践している。

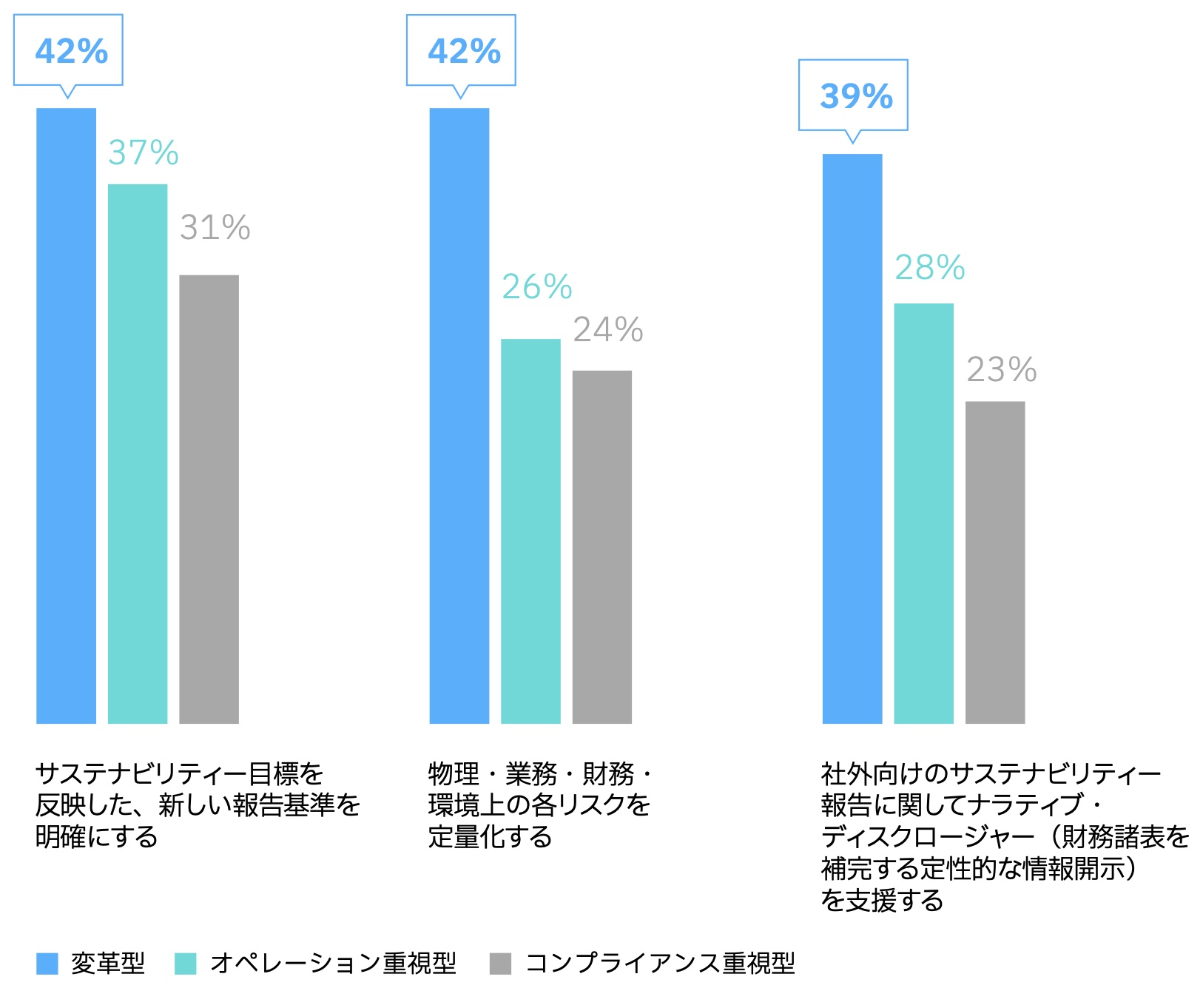

質問: 貴社の経理財務部門は、全社的なサステナビリティー戦略の実施においてどのような役割を果たしていますか。

経理財務部門のリーダーはサステナビリティー・レポートの円滑な作成を後押しする。

ケース・スタディー | セレスティカ(Celestica)社

サステナビリティー・レポートの変革 ※3

電子機器受託製造サービス(EMS)を手掛けるセレスティカ社は、設計や製造、ハードウェア・プラットフォームおよびサプライチェーン・ソリューションのリーダー企業である。

グローバルに展開する製造業は、 モニタリングすべき国際拠点やポートフォリオ(事業・製品構成)が広範囲にわたるため、ESGレポートの作成が複雑で煩雑になる。同社においても多くの拠点からグローバル・データを収集・記録する際には、スプレッドシートを活用し、複雑な計算を手作業で行う必要があった。

こうしたプロセスを効率化するため、データ管理ソフトウェアを導入した。ソフトウェアの導入を通じて、 データをコンパイル*して使用可能な形式に変換できるようになった。また、手作業によるデータ入力エラーの排除にも役立った。加えて、複雑な計算と報告を自動化することにより、ファイナンス・グレード(金融機関並みの安全性)の向上と監査に役立つデータの提供が可能となった。

* コンパイル: ソースコードをコンピューターが実行可能な形式のプログラムに変換すること

参考 | [事例] 多国籍EMS企業 セレスティカ社 | 製造業におけるESGの課題

アクション・ガイド

サステナビリティーの取り組みを通じて、ビジネスの可能性を広げるためには、どうしたらよいだろうか。このアクション・ガイドでは、経理財務部門リーダーが実践できる具体的な行動を紹介する。

実践にあたっては、経理財務部門が果たすべき5項目の責務を明確に理解し、バランスよく取り組むことが必要となる。現時点では、『変革型』経理財務部門リーダーがこうした取り組みを先行して実践しているものの、各類型のリーダーが取り組みを促進することにより、さらに高い成果を獲得できるはずだ。

01 | 定量化を主導する

- 財務の価値計算や閾値(しきい値)設定の際、サステナビリティー要因を反映できるよう主導する。 例えば、カーボン・プライシングや類似の手法を体系的に財務的価値の計算へ組み込む。

- 的確な情報に基づいた意思決定を行うために、必要なデータ基盤とガバナンスを構築する。社内と エコシステム全体にわたってデータの収集や移管、保存、利用を最適化する。将来における情報開示基準・要件の更新に耐えうるよう、ESG データとテクノロジー基盤を設計する。

- 気候関連のシナリオ分析スキルをチーム・レベルで育成する。気候関連の情報開示についてIFRSが行った新たな提案においても、このスキルを育成する重要性を特に強調していた。シナリオ分析の開示を行わない企業は、理由を問われる可能性もある。リスクおよび監査の両委員会においては、特に重点的に対応が求められる課題となるだろう。

02 | 資本を活かす

- サステナビリティーの推進にかかる資金調達源を最適化するとともに、資金調達に伴う ESG の影響 をレポートを通じて公開する。

- サステナビリティーで積み上げた実績を活かしながら、資金調達を有利に進めるとともに、調達コ ストの低減を図る。

- サステナビリティーの観点から投資基準を設定し、対象分野の投資を選別する。例えば、環境分野 では、CO2排出をはじめ、気候変動に対する脆弱性、水使用量、水質、大気質、生物多様性、自然災害などが投資対象として挙げられる。

- 顧客の定着や新規開拓、パートナーシップ、従業員への影響、ブランド、規制当局に対する情報開示、資金調達にかかる金額的影響を推定することにより、サステナビリティー活動の貢献度を評価する。

03 | 組織文化を変革する

- サステナビリティーの目標を共有・推進するエコシステムの構築に、率先して参加する。

- 社内の主要部門やラインの責任者を巻き込んだ協力体制を整備し、関係者全員で説明責任を共有する。

- サステナビリティーの成果を反映できるインセンティブ報酬を定義する。

- チェンジ・マネージメントを導入し、変革の過程で従業員に方向性を示し、サステナビリティー活動への参加を促す。サステナビリティー活動に対して、必要な支援を行う。

04 | サステナビリティー・レポート作成を業務に組み込む

- ESGに関する最新の情報開示要件とベスト・プラクティスに対応できるようにする。

- 評価指標として「目に見える」「実現できる」「定量化できる」指標を設定し、進捗状況を点検する。その際に重視すべきは、1. 透明性を確保すること、2. 長期的な視座を持つこと、3. 新たな価値創出の源泉を発掘することである。加えて、最新の開示基準の枠組みと要件に従って管理することも忘れてはならない。

- パフォーマンス評価指標の計算に必要なデータを整備する。そのためには、エコシステム・パートナーはもとより、さまざまな中核業務からも関連データを収集し、統合・分析する必要がある。社内データを単一の記録システムに保有・管理することにより、信頼性の高いレポートの作成につながる。データ収集の自動化や追跡可能データの長期保有を通じて、監査に耐えうるデータ提供とファイナンス・グレードの確保が可能となる。

- 価値の在り方を幅広く捉え、リターンを獲得するまでの新たなタイム・ホライゾン(計画対象期間)を取り入れる(具体的には、持続可能な製造関連資産など)。例えば、コノコフィリップス(ConocoPhillips)社は、気候問題に対応する上で、3つのタイム・ ホライゾン(1〜5年の短期、6〜10年の中期、11年以上の長期)を設けている。各期間は、「リスク出現にかかる期間」「企業の計画策定期間」「事業のNPV(正味現在価値)* を達成できる期間」と定義している。※4

- サステナビリティー開示情報について、独立性を確保した保証を得られるよう、外部監査人と綿密にコミュニケーションを取る。

* NPV(正味現在価値): 投資や事業の経済価値を判断する指標の1つで、将来生み出される利益を現在価値に換算し、初期投資額を差し引いて算出する

05 | サステナビリティーを経理財務部門の業務に組み込む

- 経理財務変革の一部として、経理財務部門のサステナビリティー活動に取り組む。

- 経理財務の基幹プロセスに関係するサステナビリティー活動の策定・実行には、従業員を積極的に参加させる。基幹プロセスとは、具体的に「Order-to-Cash」「Procure-to-Pay」「Record-to-Report」の各プロセスを意味する。

- 職責の変化に応じて、スキルと専門性を高められるよう、魅力的で、働きやすく、リスキリング(学び直し)できる環境を提供する。

※1 “The CEO Study. Own your impact: Practical pathways to transformational sustainability.” IBM Institute for Business Value C-suite Series. May 2022. 邦訳「グローバル経営層スタディ: CEO スタディ – 変革を起こす覚悟 – トップ主導のSXが企業価値を向上させる -」

https://www.ibm.com/downloads/cas/9AMBLLKA

※2 “Deutsche Post DHL Group: Towards Net Zero—the Role of Carbon Accounting.” Accounting for Sustainability. October 6, 2021.

https://www.accountingforsustainability.org/en/knowledge-hub/case-studies/deutsche-post-dhl-group-towards-net-zero-carbon-accounting.html

※3 “Transforming sustainability reporting across the manufacturing portfolio: How Celestica consolidates and navigates ESG data and streamlines reporting.” IBM case study. May 2022.

https://www.ibm.com/case-studies/celestica

※4 “Near-,Medium- and Long-Term Risks.” ConocoPhillips. Accessed November 15, 2022.

https://www.conocophillips.com/sustainability/managing-climate-related-risks/strategy/near-medium-long-term-risks

問い合わせ情報

関連製品

この記事を読んだあなたへのおすすめ

「第2回ベジロジサミット」レポート後編 | ベジロジシステム討論会

IBM Partner Ecosystem, IBM Sustainability Software

ベジロジ倉庫とベジロジトラック、そしてキャベツ食べ比べを中心にご紹介した「第2回ベジロジサミット」レポート前編に続き、ここからは第二部、場所を屋内に移して開催されたベジロジシステム討論会の様子をご紹介します。 目次 前編 ...続きを読む

「第2回ベジロジサミット」レポート前編 | レタスの食べ比べとベジロジ倉庫・トラック

IBM Partner Ecosystem, IBM Sustainability Software

「佐久地域は葉洋菜類の一大産地であり、産地の生産を守ることは日本の食を守ることです。主体的に取り組んでいきます。ただ、青果物の取り組みは特に困難な要素が多く、物流業界でも取り組みが進んでいない分野です。そんな中で、持ち前 ...続きを読む

日本Maximoユーザー会2024@天城ホームステッド 開催レポート

IBM Partner Ecosystem, IBM Sustainability Software

2024年10月15〜16日の2日間に渡り、IBM天城ホームステッドにて1年半ぶりの「日本Maximoユーザー会」が開催されました。 石油・化学企業、産業機械製造企業、エネルギー企業、エンターテインメント企 ...続きを読む