当サイトのクッキーについて IBM のWeb サイトは正常に機能するためにいくつかの Cookie を必要とします(必須)。 このほか、サイト使用状況の分析、ユーザー・エクスペリエンスの向上、広告宣伝のために、お客様の同意を得て、その他の Cookie を使用することがあります。 詳細については、オプションをご確認ください。 IBMのWebサイトにアクセスすることにより、IBMのプライバシー・ステートメントに記載されているように情報を処理することに同意するものとします。 円滑なナビゲーションのため、お客様の Cookie 設定は、 ここに記載されている IBM Web ドメイン間で共有されます。

IBM Sustainability Software

EAMの勘所:第21回 企業ワイドの保全管理の仕組みづくり(5)

2014年06月14日

カテゴリー IBM Sustainability Software | 設備保全・高度解析

記事をシェアする:

ビジネス管理プロセスの構築

EAMの勘所とは

企業資産管理を円滑に行うために「EAMの勘所」と題して定期的にコラムを掲載していきます。

第 21 回目は、「企業ワイドの保全管理の仕組みづくり(5) ビジネス管理プロセスの構築 」についてご説明いたします。

(※EAMとは、IBM Enterprise Asset Management の略です。)

ビジネス管理プロセスとは

いかなる組織や企業では、様々なビジネスを具現化するために多くの活動を行っています。この活動が適切にまた効果的に実行されているかを管理・監督するた めの標準的な手続きを「ビジネス管理プロセス」と呼んでいます。ビジネス管理プロセスは、組織・社内のコンプライアンス管理などでも重要な役割を果たしま す。

組織の活動(一般的に営業活動、サービスの提供活動、生産活動、管理活動・・・など)には以下の3つの要素が必要です。

- Authority (職責): その活動を実行してよい権限。この権限のない担当者はその活動を遂行することが出来ません、また、権限なしで活動を行うと法令違反や社内のコンプライアンス違反に問われる場合があります。

- Responsibility (責任): その担当者が職責に従って果たさなければならない責任。

- Process (手続き): 活動を行うための手続き。

正しい管理プロセスを確立するためには、この3つの内容が正しく定義され、運用される必要があります。ビジネス管理プロセスというと3番目の Process(手続き)のみを考えがちですが、プロセスが正しく運用されるためには職責や、責任の定義が欠かせません。読者の中にISO-9000や ISO-14000の管理プロセスを導入した経験がある方は記憶にあると思いますが、これらのプロセスでは組織や担当者の職責、業務の内容(=責任)を洗 い出し、標準化をし、標準ドキュメント化を行ったと思います。しかし、この職責や責任の内容を改めて文書化して記述するとなると、結構難しく苦労されたの ではないかと推察します(筆者はISO-9001,9002の導入経験から、このドキュメントの作成と維持に多くの時間をとられたことを記憶していま す)。

これは日常の仕事の中では、誰もが当たり前のように考えている仕事の内容やその実行権限、責任内容は、実は非常に「曖昧」で「多岐にわたる」ため、その内 容を確実に文書化することが難しいことを反映しています。つまり私たちの仕事は、それ自身非常に複雑であることの証明にもなっているのです。

つまり、複雑であるがゆえに、職責、責任及び手続きを明確に定義しないと、常に不正や事故などのリスクが発生する可能性があることを意味します。

ビジネス管理プロセスは、組織や企業が健全にまた持続的に運営されるよう管理するための「要」なのです。

ビジネス管理プロセスを考える場合のモデル

通常、ビジネス管理プロセスを考える場合、日常行っている様々な決済や承認行為の流れを対象として考える場合が多くありますが、本来は組織や企業の運営の根幹にかかわる重大な内容を含んでいます。ではその参考となる考え方はどこにあるのでしょうか?

ビジネス管理プロセスを構築する場合の参考になる基本はCOSO (Committee of Sponsoring Organizations of the Treadway Commission)モデルによる内部統制にあります。日本ではJ-SOX法の説明の中で参照されることがあります(米国のCOSOモデルと日本の COSOモデルでは若干内容が異なりますが、大筋でその目的は変わりません)。

COSOモデルは米国で企業による経理操作における犯罪が着目された1970年台中盤に問題が認識され、1987年に企業の財務報告書における詐欺行為を監視、分析及び勧告を行う目的で作成されたものです。

2001年の米国はエンロン、タイコ・インターナショナル、アデルフィア、ペリグリン・システムズ、ワールドコムの大企業の不正経理に伴う破綻をきっかけとして、2002年に法令化されSOX法の基本となる管理モデルです。

日本でも多くの企業会計の不正による事件があったことは記憶に新しいと思います。

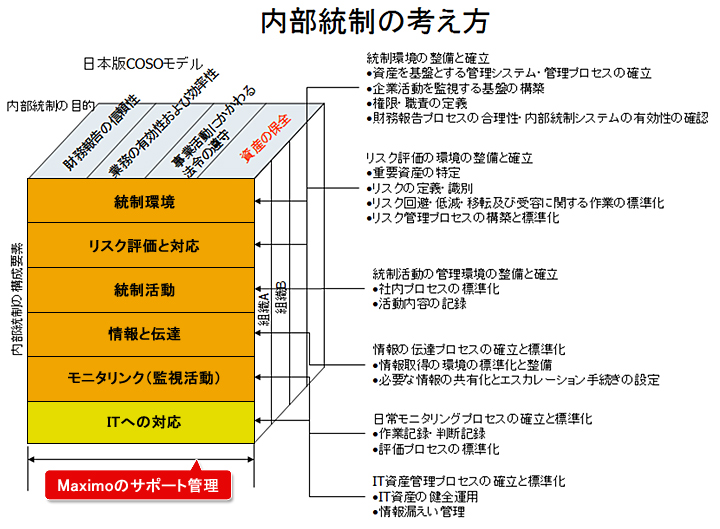

COSOモデルは内部統制の管理目的を以下の4つに定めています。

[ 表 1 ] 内部統制の目的

| 内部統制の目的 | 説明 |

|---|---|

| 財務報告の信頼性 | 税金が使用される組織または、株式を公開している企業では、その活動に関する財務報告が信頼されるべきものである必要があります。日常活動のなかで不正が行われず、また監査担当者が正しく財務報告を管理していることを確認・証明できる必要があります。 |

| 業務の有効性及び効率性 | 活動に不正がなくても、その活動が非効率であったり、不適切である場合、組織や企業に投下されている税金・資本は有効に活用されず、市民や投資家にその責任を果たすことができません。内部統制では活動自身が有効で効率的に行われていることを管理・改善する必要があります。 |

| 事業活動にかかわる法令順守 | いかなる組織及び企業でも、定められた法令に違反することは絶対に許されません。内部統制では、法令順守の厳格な適用を管理し、違反行為を監視します。 |

| 資産の保全 | 企業や組織の活動には様々な資産が必要です。この資産には金融資産、設備資産、知的財産、人的資産など企業の保有するすべての有形・無形の「もの」が含まれます。この資産が健全に維持・管理されることが必要です。 |

この内部統制の目的を実際に実現するためには、内部統制の管理活動を実際に行う必要があり、そのフレームワークとして以下の6つの活動のコンポーネントを定めています。

[ 表 2 ] 内部統制の構成要素

| 内部統制の構成要素 | 説明 |

|---|---|

| 1. 統制環境 | 統制環境は内部統制管理をおこなうにあたり、管理プロセスが正しく作用するようにするための組織、職責・責任の割り当て、人員の配置、監査、標準など様々な環境を整えます。 |

| 2. リスク評価と対応 | 組織内で発生する様々な事故、問題点、トラブルに対応するためのリスクの洗い出しと対応方法の標準化を行います。リスク管理についてはISO-31000の国際標準が参考になります。 |

| 3. 統制活動 | 内部統制の標準に従った実際の活動とその記録を取得します。活動とその記録は内部統制に従っていることを証明する証拠として用いられます。 |

| 4. 情報と伝達 | 内部統制における活動情報を、情報システムを利用し記録・保存します。情報システムでは情報の正確性を確保するため、実際の活動状況を正確に記録します。 |

| 5. モニタリング | 日常の活動をモニタリングし、活動内容が定められた標準に従って実行されているかを常時モニタリングします。またモニタリングの結果はプロセスの改善、監査活動に用いられます。 |

| 6. ITの活用 | 情報技術を活用し、より効率的に、また正確な情報を記録し、内部統制活動が効果的に行われるようシステムを構築します。 上記の活動内容に一貫性を持ち統合的に管理するためには、現在のビジネスの規模・範囲などを考慮するなど情報技術の的確な適用が必須となっています。 |

この構成要素は組織単位にバラバラに作成されることは好ましくありません。すべての組織は内部統制からみると平等であり、1つの組織で発生する内部統制違反は企業や組織全体に対して大きな影響を与えるためです。企業・組織全体として管理体系に一貫性があることが重要です。

図 1 内部統制のモデルと考え方(クリックして拡大)

この構成要素は組織単位にバラバラに作成されることは好ましくありません。すべての組織は内部統制からみると平等であり、1つの組織で発生する内部統制違反は企業や組織全体に対し

内部統制と資産・保全管理に関係

では、この内部統制と資産管理、保全管理はどのような関係があるのでしょうか?通常内部統制管理は金銭的な管理を行う業務に対して始めに適用されることが 一般的です。企業の資金を管理する財務・経理部門、また資金の出入りを所管する営業部門、資材部門などに焦点が始めに当てられます。

しかし、物理的な資産を中心に業務を行う企業や組織では(例:プラント、工場、鉄道、電力、通信など)、実際の物理的な資産(プラント、設備、車両・軌 道、基地局・通信網など)がその売上げの根幹を支えているため、物理的な資産に関する管理が正しく行われているかを管理することが非常に重要です。たとえ ば、プラント企業様が管理する調達や在庫資産などは、その多くがプラントの保全活動に関連して費やされているためです。

以下内部統制の各目的ごとに資産・保全管理が果たす役割を説明します。

(1) 財務報告の信頼性と資産・保全管理の関係

税金が投下されている組織や株式を公開している企業では、企業活動の健全性を説明するために財務報告の信頼性はもっとも重要です。資産を中心に活用してる 企業では、プラントなどの固定資産は企業や組織の重要な財産であり、この財産が有効に管理されていることが重要です。この財産情報は貸借対照表に記載され る項目で、企業のその時点での財産を示します。従って企業の資産(特に固定資産)がどこに、どのような状況で存在し、企業内でどのように評価されているか を管理することは重要な活動になります。

またこのような企業で発生する調達は、その件数の多くがプラントや設備の維持・改善のために必要な資材やサービスを調達するもので、この情報は損益計算書 に記載されるものです。通常資材・購買部門では、調達管理上の不正が発生しないよう管理を行っていますが、調達の源泉となった活動自身(保全活動)や資産 の状態などに関して管理おこなうことが難しいものです。

従って、物理的な資産に関する活動を正確に記録し、またその活動を監視することは、財務報告の信頼性を確保・確立するために重要な役割を果たします。また 国際会計基準(IFRS)では、企業の財務報告の正確性を担保するのは独立監査企業に課せられるため、監査人からの情報提供の要求が厳しくなる傾向にあり ます。

内部統制活動では従来の資金の流れに関する管理から、その流れの原因となる活動に関する管理に範囲が拡大されています。日常の保全活動は財務諸表に大きな影響を与えることを意識して、管理プロセスを構築する必要があります。

(2)業務の有効性及び効率性

日常活動している業務では、その「業務が本当に必要なのか?」、また「効率的か?」を評価する必要があります。作業員は日常に仕事に関して、「過去から ずっと行ってきた作業なので、いまもやっている」という種類の活動があることがあります。これは様々な組織が企業や組織の活動に関与しているため、組織の 存続の目的で実行されているものも数多く存在します。また必要な活動であっても必ずしも効率的な活動とはならない場合もあります。

企業や組織の活動には必ず活動のための原資が必要であり、コストがかかります。この業務が実際に有効であり、またその活動が効率的であるかは企業の健全性 に大きく関係します。活動のコストは「財務報告の信頼性」で述べた損益計算書に関係するため、各保全活動の内容を棚卸し再評価を行う必要があります。

管理プロセスを構築するに際し、現行業務をそのまま管理プロセスとすると、この有効性評価及び効率性評価が出来ない場合が生じるため、管理プロセスの制定に先立ち整理・整頓を行う必要があります。

(3)事業活動にかかわる法令の順守

物理的な資産を基盤としてビジネスを展開する組織・企業では一般的に公益性が高く、社会的な基盤を担っています。またプラントや設備が存在する場所で作業する作業員の安全確保、及び周辺地域に関する安全、環境管理などを考慮し、様々な法的規制が設定されています。

さらには公益性の高い企業では、事故など発生がその企業に対して大きなダメージを与えるとともに、社内的な責任を厳しく問われます。

従って事業活動に関して、その活動の1つ1つが法令に準拠して実行され、企業全体として法令順守を行っていることを証明する必要があります。

しかし、企業で行われている個々の活動の数(1つの取引、1資産に対する点検作業、・・・など)は膨大であり、経営層がその個々の活動に関して監視を行う ことは事実上困難です。この問題を解決するためには、法令順守は全員が取り組む課題であるという認識を組織全体で共有するとともに、管理プロセスにより順 守され、モニタリングされる仕組みを導入することが必要になります。

(4) 資産の保全

「資産の保全」はJ-SOX法(日本のおけるCOSOモデルによる法令群)に明示的に取り入れられた項目で、その基盤は米国のCOSOモデルにも存在しま す。ここで述べられる「保全」は広義の意味で取り扱われるべきもので、単純なメンテナンス活動の「保全」も含まれます。たとえば、まだ使用可能な設備や部 品などが社内処理の不備により不意に廃棄されてしまった場合、株主からみると自分が投資している企業の資産が明確な理由がなく廃棄されることであり、投資 家としては留意・着目したい不正項目です。

「資産の保全」は企業資産が、資産のライフサイクル全般に関して的確に管理されていることを意図しています。管理プロセスを制定する場合、この点について検討し資産が健全に保全されることを実現しなければなりません。

管理プロセスのその他の留意点

内部統制に関する考慮はビジネス管理プロセスを構築する場合、非常に重要ではありますがこれは1つの視点です。物理的な資産を中心に活動される組織や企業では以下の点に関する考慮も必要です。

(1) 技術的な管理視点

使用している資産には設計、構築、運用、保全、廃棄のライフサイクル全般にわたり、様々な技術的な管理視点が存在します。設備によっては故障・劣化のメカ ニズムが異なり、また運用に関する様々な技術基準が存在します。また物理資産の管理は、その産業分野によって特徴的な管理モデルが存在し、このような技術 的な要素を鑑みて管理プロセスを構築する必要があります。

たとえば石油精製施設ではプラントに使用する原材料、製造プロセス、プラントの構造により適切な技術的管理モデルが存在します。この中には劣化モデルやリ スクベースのインスペクション・メンテナンス(RBI、RBM)が必要で、また信頼性中心保全(RCM)のような考え方が重要な活動内容を規定します。

送電や配電関係資産を管理する電力会社では広域に配置される資産を管理するための地図情報システムの適用や、系統管理システムとの連携などもビジネス管理プロセスを検討するうえの検討対象になります。

従って、各産業分野で標準化されている管理モデルを調査し、参考にする必要があります。

(2) サービス管理の視点

物理資産を中心とするビジネスでは、お客様の資産をサービスとして管理する業務が存在します。また社内でも保全管理部門は製造部門に対する保全管理サービ スを提供する部門であると考えることができるため、サービス管理の考え方をビジネス管理プロセスに導入することは有効です。

サービス管理ではサービスの管理レベルとお客様満足度を測定・管理することが重要です。お客様満足度は非常に定量的に評価を行うことが難しい指標で、お客様満足度は全体的な所感を把握することは出来ますが、個別の活動の改善を行うことに直接結びつけることが難しい値です。

サービス管理では対応時間の正確性、的確性、作業品質などサービスレベルを設定し、その個別活動を個々のサービスレベルに照らし合わせて評価を行い、実際 の活動がどのように行われているかを把握する必要があります。社内の保全管理活動でも、故障した設備を普及するまでの時間は、保全サービスを提供する企業 にとってのサービス性能と同等に考えることが出来ます。

(3) 既存の社内管理プロセスとの融合

どの組織や企業でも、内部統制を目的として、既に調達管理プロセス、在庫管理プロセス、契約管理プロセスなどが定められています。残念ながらこれらの管理 プロセスは財務。経理部門や資材部門が主導で導入されたもので、必ずしも物理的な資産を管理する部門にとって有効で、効率的なものであるかは不確実です。

つまり、物理資産管理プロセスを構築する場合、既存の他部門の制定したビジネス管理プロセスとの連携・融合が必要になりますが、改めてプロセスを再構築すると非常に多くの関係者・関連部門との連携および長い検討期間が必要になります。

しかし、内部統制の説明でも指摘しましたが、管理プロセスには一貫性が必要で、かつ業務の有効性・効率性を確認する必要があるため避けては通れない道のりです。

現時点としてのプロセスの一貫性は確保することは難しくとも、長期的な計画を立てて、組織や企業全体としてのビジネス管理プロセスの構築活動を行うことが重要です。

問い合わせ情報

More IBM Sustainability Software stories

ラウンドテーブルを通じてPwDA+Week2024を振り返る(後編) | インサイド・PwDA+9

IBM Partner Ecosystem

日本IBMグループのダイバーシティー&インクルージョン(D&I)活動の特徴の1つに、当事者ならびにその支援者であるアライが、自発的なコミュニティーを推進していることが挙げられます。 そしてD&Iフ ...続きを読む

ラウンドテーブルを通じてPwDA+Week2024を振り返る(前編) | インサイド・PwDA+9

IBM Partner Ecosystem

日本IBMグループのダイバーシティー&インクルージョン(D&I)活動の特徴の1つに、当事者ならびにその支援者であるアライが、自発的なコミュニティーを推進していることが挙げられます。 そしてD&Iフ ...続きを読む

風は西から——地域から日本を元気に。(「ビジア小倉」グランドオープン・レポート)

IBM Consulting, IBM Partner Ecosystem

福岡県北九州市のJR小倉駅から徒歩7分、100年の歴史を刻む日本でも有数の人気商店街「旦過市場」からもすぐという好立地にグランドオープンしたBIZIA KOKURA(ビジア小倉)。 そのグランドオープン式典が2024年1 ...続きを読む